こんにちは。横浜市金沢区の司法書士・行政書士の伊丹です。

今回は、相続登記の登録免許税の免税措置について解説します。相続登記を申請するときに、次の要件に該当する場合、登録免許税が免税になります。

相続により土地を取得した人が相続登記をしないで死亡した場合

個人が相続により土地の所有権を取得した場合において、その相続登記をする前に死亡したときは、その個人を土地の所有権の登記名義人とするための相続登記については、登録免許税を課さないこととされました。

この免税措置は、以前からありました。司法書士としてはよく遭遇する登記ですが、一般の方はあまりなじみがないと思います。

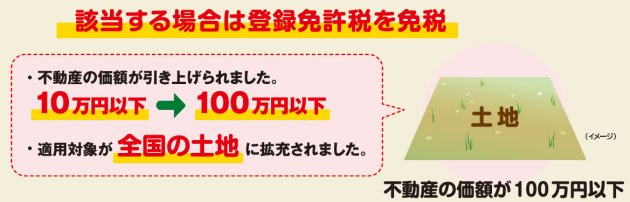

不動産の価額が、100万円以下の土地に係る登録免許税の免税措置

土地について相続による所有権の移転の登記又は表題部所有者の相続人が所有権の保存の登記を受ける場合において、不動産の価額が100万円以下の土地であるときは、令和7年3月31日までの間に受ける当該土地の相続による所有権の移転の登記又は表題部所有者の相続人が受ける所有権の保存の登記については、登録免許税を課さないこととされました。

こちらの免税措置は、土地の評価額が100万円以下の場合や、土地の移転する持分が少ない場合で、移転する価額が100万円以下になる場合も適用されるため、適用される事例が多くあります。

免税を受けるには、登記申請書への記載が必要

上記の2つの免税を受けるには、登記申請書に下記のように法令の条項を記載する必要があります。

不動産の価格が、100万円以下の土地の場合

登録免許税 租税特別措置法第84条の2の3第2項により非課税

相続により土地を取得した人が相続登記をしないで死亡した場合

登録免許税 租税特別措置法第84条の2の3第1項により非課税

相続手続きのことは、お早めにご相談ください

不動産の所有者が死亡した場合は、相続登記が必要です。また、令和6年4月1日からは相続登記が義務化されます。相続登記に関することでお悩みがあれば、当事務所までお気軽にご相談ください。

横浜市金沢区の相続手続き・遺言に関するご相談は、真進法務総合事務所へお任せください。相続・遺言のご相談は、初回無料です。相続登記・遺言・相続放棄にお悩みがあれば、お気軽に無料相談をご利用下さい。相続専門の司法書士が、お客様のお悩みを一緒に解決します。